|

Патентная документация ЕАПВ |

|

||

| Запрос: | ea000018591b*\id |

|

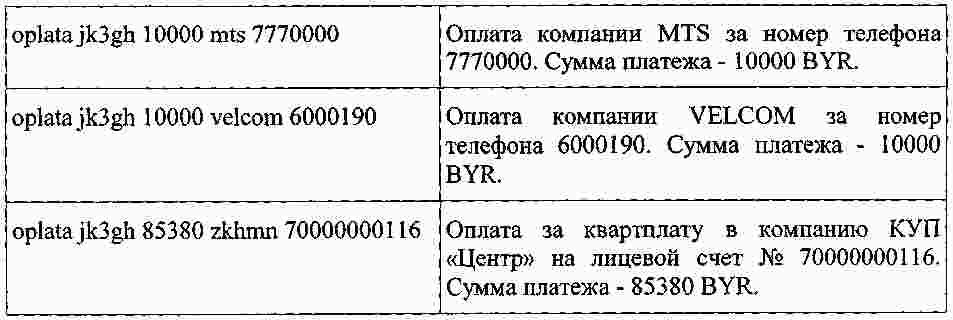

Термины запроса в документе Реферат Изобретение относится к области информационных технологий, в частности к системам безналичного расчета для совершения защищенных платежных операций пользователем(лями) мобильных устройств связи. В способе осуществляют регистрацию личного номера мобильного телефона пользователя MSISDN Client, в присутствии и при участии пользователя формируют (индивидуальное) защищенное пространство платежей пользователя (ЗППП), включающее по крайней мере один номер счета по крайней мере у одного получателя платежа. Платежные операции (платежи) производят при получении платёжных инструкций с зарегистрированного личного номера мобильного телефона пользователя MSISDN Client. В системе СБР может быть подключено несколько финансовых операторов, а сама система СБР может иметь шлюзы с несколькими операторами ОМСС. В системе СБР для совершения платежных операций пользователем мобильных устройств электронной связи количество серверов авторизации платежей (САП) равно количеству финансовых операторов (ФО), подключенных к системе, при этом каждый сервер САП связан с одним сервером финансового оператора (СФО), причём каждому серверу САП соответствует свой собственный блок работы с пользователями (БРП). В систему дополнительно введен центральный сервер маршрутизации (ЦСМ), связывающий сервер пользовательского интерфейса (СПИ) с серверами САП, при этом сервер ЦСМ выполнен с обеспечением возможности управления обменом информации между сервером СПИ и серверами САП. Техническим результатом является повышение надёжности и безопасности платежных операций с одновременным обеспечением простого и удобного, понятного для пользователей интерфейса. Формула [0001] Способ осуществления платежных операций пользователем мобильных устройств электронной связи посредством компьютерной системы безналичного расчета (СБР) для совершения платежных операций с формированием условий платежа, отличающийся тем, что в системе безналичного расчета осуществляют регистрацию личного номера мобильного телефона пользователя MSISDN Client, в присутствии и при участии пользователя формируют (индивидуальное) защищенное пространство платежей пользователя (ЗППП), включающее по крайней мере один номер счета по крайней мере у одного получателя платежа, а платежные операции (платежи) производят при получении платёжных инструкций с зарегистрированного личного номера мобильного телефона пользователя MSISDN Client. [0002] Способ по п.1, отличающийся тем, что в системе безналичного расчета дополнительно регистрируют реквизиты расчетного счета пользователя, открытого у финансового оператора (ФО). [0003] Способ по пп.1 и 2, отличающийся тем, что при регистрации личного номера мобильного телефона пользователя MSISDN Client в указанной системе пользователь дополнительно сообщает PIN2-код, с помощью которого он подтверждает платежные инструкции, отсылаемые с личного номера мобильного телефона MSISDN Client. [0004] Способ п.1, отличающийся тем, что в системе безналичного расчета (СБР) каждому получателю платежа присваивают уникальный код (УК), с помощью которого идентифицируют получателя платежа и который используют в качестве короткого номера для приема платежных инструкций от пользователя с использованием USSD и/или SMS сервисов как минимум у одного оператора мобильной сотовой связи (ОМСС). [0005] Способ по п.1, отличающийся тем, что в системе безналичного расчета (СБР) для осуществления денежных переводов пользователям системы используют номера мобильных телефонов пользователей, которым предназначаются платежи. [0006] Компьютерная система безналичного расчета (СБР) для совершения платежных операций пользователем мобильных устройств электронной связи, включающая сервер авторизации платежей (САП), содержащий блок работы с пользователями (БРП) и связанный с мобильными устройствами электронной связи посредством по крайней мере одного сервера пользовательского интерфейса (СПИ) и с сервером по меньшей мере одного финансового оператора (СФО), отличающаяся тем, что количество серверов авторизации платежей (САП) равно количеству финансовых операторов (ФО), подключенных к системе, при этом каждый сервер авторизации платежей (САП) связан с одним сервером финансового оператора (СФО), причём каждому серверу авторизации платежей (САП) соответствует свой собственный блок работы с пользователями (БРП). [0007] Компьютерная система по п.5, отличающаяся тем, что дополнительно введен центральный сервер маршрутизации (ЦСМ), связывающий сервер пользовательского интерфейса (СПИ) с серверами авторизации платежей (САП), при этом центральный сервер маршрутизации (ЦСМ) выполнен с обеспечением возможности управления обменом информации между сервером пользовательского интерфейса (СПИ) и серверами авторизации платежей (САП). Полный текст патента Предлагаемое изобретение относится к области информационных технологий, в частности к системам безналичного расчета для совершения защищенных платежных операций пользователем(ями) мобильных устройств связи. Бурный рост информационных технологий во второй половине XX века способствовал появлению разнообразных компьютерных систем, использующих проводные и беспроводные системы связи, на базе которых реализованы, в том числе, и системы безналичного расчета. С недавнего времени началась разработка систем безналичного расчета, ориентированных на использование в качестве пользовательских терминалов мобильных устройств электронной связи, таких как мобильные телефоны или карманные компьютеры (Personal Digital Assistant или PDA). Одно из технических решений в данной области описывает способы предложения к продаже, оформления заказов и продажу товаров и услуг с использованием сервера предложений, связанного с компьютерными терминалами продавцов товаров или услуг (патент Российской Федерации № 2191482, МПК Н04М 3/50, H04Q 7/22, G06F 17/60, публ. 2002.10.20). Согласно этому документу продавец или сервер предложений формирует идентификацию предложений о продаже товаров или услуг, представляющую собой совокупность буквенно-цифровых знаков, то есть условный индекс, который несет в себе информацию о продавце, предлагаемом товаре, а также возможные другие сведения. Такие индексы распространяют среди пользователей мобильных устройств электронной связи. Пользователь, решивший воспользоваться предложением, вводит соответствующий индекс на своем мобильном устройстве электронной связи и на его основе передает на сервер предложений запрос на заказ или покупку соответствующего товара или услуги. Если указанный товар имеется в наличии, на мобильное устройство электронной связи пользователя направляют специальный маркер, подтверждающий оформление заказа. Этот маркер, который соответствует конкретному образцу товара, сохраняют в памяти мобильного устройства электронной связи с тем, чтобы впоследствии его можно было, например, предъявить как свидетельство оплаты для получения соответствующего товара или в качестве входного билета на некоторое мероприятие. Использование маркеров согласно этому патенту позволяет упорядочить процесс оформления заказов благодаря созданию механизма контроля наличия того или иного вида товаров или услуг. Вместе с тем, в этом патенте не предусмотрены технические средства, которые страховали бы пользователя от мошенничества или ошибки ввода индекса предложения. В частности, при вводе на мобильном устройстве электронной связи индекса предложения пользователь вынужден действовать "вслепую", так как со стороны системы безналичного расчета (или сервера предложений) он не получает информации о том, за что именно и кому он платит, поскольку индекс предложения представляет собой код, понятный лишь серверу предложений. В результате может возникнуть ситуация, когда пользователь получит неверную информацию об индексе предложения или же просто допустит ошибку ввода, а неверно введенный индекс может соответствовать другому предложению. В обоих случаях в известной системе заказ будет оформлен и продажа совершена, а пользователь, инициируя оплату, не имеет возможности убедиться в том, соответствуют ли его намерениям товар, который он желает купить, продавец у которого он желает этот товар купить, и сумма, которую он готов заплатить. Более того, маркер, полученный из сервера системы и демонстрируемый на экране мобильного устройства электронной связи, не может рассматриваться как юридически действительное доказательство совершения платежа, что может быть особенно важно в спорных ситуациях. Известен способ осуществления электронного платежа с использованием мобильного терминала (патент РФ № 2273049, G06Q 30/00, публ. 2001.07.26). В соответствии с изобретением предусматривается осуществление электронного платежного оборота с помощью мобильного терминала, такого как, например, мобильный телефон. При этом сначала с мобильного терминала в центр осуществления платежей пересылается запрос на осуществление платежа. Одновременно или после пересылки запроса на осуществление платежа с мобильного терминала в центр осуществления платежей пересылаются условия платежа. Условия платежа могут включать в себя, например, адресата платежа, номер применяемой кредитной карты, сумму платежа и т.д. Каждой процедуре платежа присваивается характеризующий ее индивидуальный код транзакции или код разрешения, который пересылается на мобильный терминал и/или адресату платежа. Известен способ проведения безналичных платежей с применением передачи информации с помощью беспроводных средств связи (патент РФ № 2246757, G06F 17/60, публ. 2003.06.19). В предлагаемом способе клиент открывает расчетный счет, выбирает нужные товары и/или услуги, в блоке продавца формируется заказ. При подтверждении клиентом оплаты резервируют выбранные товары и/или услуги и передают информацию о заказе в процессинговый центр, где регистрируют заказ, присваивают ему идентификатор заказа, включаемый в информацию о заказе, и передают ее в блок продавца. Клиент соединяется по мобильному телефону с процессинговым центром, где идентифицируют телефон клиента. Затем клиент вводит свой pin-код в данной системе для его персонификации, после положительного результата которой клиент передает идентификатор заказа, при получении которого в течение заданного времени процессинговый центр идентифицирует идентификатор заказа, проверяет платежеспособность клиента, производит перевод необходимой суммы на расчетный счет учреждения торговли. Известен способ совершения платежных операций пользователями мобильных устройств электронной связи и компьютерная система безналичного расчета для его осуществления (патент РФ № 2263347, МПК G06F 17/60, публ. 2005.10.27). Согласно способу формируют и запоминают в сервере условия вида платежа и условие на сумму платежа, каждому виду платежа присваивают уникальный индекс, который перед совершением платежа вводят посредством мобильного устройства электронной связи, и в соответствии с введенным индексом передают на сервер системы запрос на совершение платежа, перед инициированием платежа в ответ на указанный запрос из сервера системы на мобильное устройство электронной связи передают условия указанного вида платежа с отображением этих условий на экране мобильного устройства электронной связи, после чего с мобильного устройства электронной связи на сервер передают подтвержденное платежное поручение, после получения инициируют платеж путем обращения к серверу соответствующей платежной организации. Система содержит блок работы с получателями платежей, терминал получателя платежа, блок работы с пользователями, блок работы с платежными операциями, блок генерации и сравнения псевдослучайных кодов платежных операций, запоминающее устройство. Развитие компьютерных технологий привело также к огромному росту количества киберпреступлений. Игнорировать данную угрозу сегодня нельзя - считается, что еще в 2004 г. киберпреступность заработала 105 млрд долларов США (больше, чем весь наркобизнес). Статистика свидетельствует, что количество киберпреступлений каждый год удваивается. Практически все компьютерные системы безналичных платежей становятся объектами атак компьютерных злоумышленников (хакеров). При этом по статистике около 80% случаев взломов компьютерных систем приходится на действия инсайдеров. Поэтому перспективная система безналичных платежей должна иметь значительно больший уровень безопасности. Считается, что каждая пятая online транзакция остается уязвимой для мошенников. Даже использование одноразовых SMS-паролей, высылаемых на мобильный телефон клиенту, не дает желаемого результата, так как клиенты редко обращают внимание на изменение банковского счета, указанного в SMS (подробнее: http://itnews.com.ua/35894.html). Эксперты по информационной безопасности считают, что существенно повысить безопасность финансовых транзакции без аппаратных ключей нельзя, но использование специальных аппаратных ключей и дополнительных программ, устанавливаемых на мобильные устройства связи (так называемые J2МЕ-мидлеты), не поддерживается пользователями, сужает потенциальную аудиторию клиентов, требует дополнительных затрат, создает дополнительные административные и технические трудности при внедрении и распространении системы. Опрос, произведенный английским банком Abbey среди 1000 своих клиентов, показал, что только 1 из 3 клиентов (32%) хочет использовать специальные устройства, которые могли бы обеспечить повышенную безопасность online сделок (подробнее: http://moneynews.ru/article.asp?view=l5795). Налицо парадокс - усилия коммерческих банков, которые стремятся сделать online транзакции более безопасными, не находят поддержки среди клиентов банков, которые не хотят (за свой счёт) приобретать и использовать специальные аппаратные ключи, без которых невозможно существенно повысить безопасность транзакций. Поэтому большинство современных технических решений, призванных сделать мобильные финансовые транзакции более безопасными (SIM-banking, Java-banking, технология NFC - Near Field Communications), остаются малораспространенными, а самым массовым видом для мобильного банкинга остается SMS-banking, реализованный на базе технологии SMS, который является базовым сервисом стандарта GSM. В свою очередь, стандарт GSM является самым массовым и популярным стандартом цифровой мобильной сотовой связи. В 2008 г. доля GSM на мировом рынке сотовой связи оценивалась в 85% (подробнее: http://www.mobiledevice.ru/GSM-UMTS-Informa-Telecoms-Media-analyse-HSDPA-HSUPA-statistika-d.aspx). В соответствии со стандартом GSM все GSM-терминалы (мобильные телефоны) поддерживают сервис SMS. Поэтому для создания массового и доступного сервиса желательно, чтобы разрабатываемый способ и система безналичной системы платежей были реализованы на базе стандартных технологий стандарта GSM - SMS и USSD. Для реализации мобильного банкинга на базе технологии SMS финансовый оператор (ФО) должен иметь подключение как минимум к одному шлюзу как минимум у одного оператора мобильной сотовой связи (ОМСС). Обмен информацией между пользователями мобильных устройств электронной связи и ФО осуществляется через сеть и шлюз(ы) ОМСС. Основными недостатками существующих на сегодняшний день реализаций SMS-банкинга являются низкий уровень информационной безопасности (информация передается в незашифрованном виде, поэтому может быть перехвачена с помощью радиотехнических средств и/или прочитана инсайдерами на стороне оператора мобильной сотовой связи) и сложность команд и интерфейса, с помощью которых осуществляются платежи. Считается, что именно сложность используемых команд ограничивает популярность и рост данного вида сервиса. Рассмотрим данную проблему на примере системы SMS-банкинга, которую предлагает своим клиентам белорусский БПС-Банк (подробнее: http://www.bpsb.by/bank/ru.cards.add.sms-banking.html .). Для осуществления платежей пользователям предлагают использовать следующий формат команды: OPLATA <пароль> <сумма> <код платежа> <индивидуальные данные платежа> . При этом справочник кодов платежей только по г. Минску содержит 32 получателя платежей. Вот примеры команд и их значение: Очевидно, что без наличия инструкции и памятки с номерами лицевых счетов осуществлять такие платежи крайне затруднительно и неудобно. Сделать их быстро и "на ходу" практически невозможно. Поэтому самым востребованным сервисом в SMS-банкинге сегодня является так называемое SMS-оповещение, когда пользователь получает online уведомления об изменениях на его счетах в виде sms-сообщений. Компания Informa Telecoms & Media 03.03.2009 г. опубликовала отчет, в котором прогнозирует 12-кратный рост рынка мобильных платежей в ближайшие 5 лет (подробнее: http://moneynews.ru/News/11476/). Очевидно, что потребуются новые способы и системы защиты мобильных платежей, которые смогут обеспечить пользователям необходимый уровень безопасности. Популярность мобильных платежей связана с высоким уровнем проникновения мобильной сотовой связи (приблизительно 45-95% в странах СНГ) и удобством их использования - мобильный телефон всегда под рукой. Существует значительное количество отечественных и зарубежных систем безналичных платежей с использованием мобильных устройств электронной связи. В качестве ближайшего аналога предлагаемого технического решения выбран "Способ совершения платежных операций пользователями мобильных устройств электронной связи и компьютерная система безналичного расчета для его осуществления" (патент Российской Федерации № 2263347, МПК G06F 17/60, публ. 2005.10.27). В данном изобретении описан способ и система для совершения платежных операций пользователями мобильных устройств электронной связи. Согласно известному способу формируют и запоминают в сервере системы условия вида платежа и условие на сумму платежа, при этом каждому виду платежа присваивают уникальный индекс, который перед совершением платежа вводят посредством мобильного устройства электронной связи и в соответствии с введенным индексом передают в сервер системы запрос на совершение платежа. В ответ на указанный запрос из сервера системы на мобильное устройство электронной связи передают (ранее сохраненные) условия указанного вида платежа с отображением этих условий на экране мобильного устройства электронной связи, после чего с мобильного устройства в сервер передают подтвержденное платежное поручение, после получения инициируют платеж путем обращения к серверу соответствующей платежной организации. Система содержит блок работы с получателями платежей, терминалы получателей платежей, блок работы с пользователями, блок работы с платежными операциями, блок генерации и сравнения псевдослучайных кодов платежных операций и запоминающее устройство. Для обеспечения большей защищенности платежных операций в ближайшем аналоге предлагается после получения запроса генерировать и высылать с сервера системы на терминал получателя платежа псевдослучайный код совершаемой платежной операции, который передают непосредственно пользователю. Пользователь посредством мобильного устройства электронной связи вводит и передает (возвращает) полученный код назад серверу системы, в котором сравнивают значение кода платежной операции, полученного от пользователя, и значение кода платежной операции, переданного на терминал получателя платежа. При совпадении указанных значений посредством сервера системы инициируют платеж путем обращения к серверу соответствующей платежной организации. Предлагается дополнительно использовать персональный идентификационный номер (PIN-код) или одноразовый код аутентификации, которые могут передаваться в систему с помощью устанавливаемого на мобильном устройстве J2МЕ-приложения (так называемого midlet - "мидлета") или с помощью WAP-протокола. Недостатком ближайшего аналога является недостаточная защищенность базовой конфигурации способа и системы от несанкционированного использования. Злоумышленники могут украсть мобильное устройство электронной связи и осуществить платеж с его использованием, если его владелец своевременно не заметит пропажу и не заблокирует использование мобильного устройства. Такой сценарий так же возможен даже в случае краткосрочной потери контроля над мобильным устройством электронной связи. А для обеспечения большей безопасности требуется программная модификация мобильного устройства электронной связи - установка J2ME мидлета, что усложняет использование аналога неподготовленными пользователями и сужает аудиторию потенциальных пользователей системы. Из описания ближайшего аналога также следует, что аналог в большей степени ориентирован на организацию платежей в розничной торговле (наличие в системе терминалов получателей платежей) и на платежи с фиксированной суммой платежа (условие на сумму платежа или интервал допустимых значений). Ограничения и недостатки известного способа и системы, описанные выше, могут быть сняты и устранены различными воплощениями предлагаемого изобретения. Задачей настоящего изобретения является разработка более защищенного способа и системы безналичных платежей, ориентированных на совершение регулярных платежей за коммунальные услуги, а также для осуществления денежных переводов с произвольной суммой платежа, не требующих для обеспечения необходимой безопасности программной и/или аппаратной модификации мобильного устройства электронной связи. Для обеспечения большей безопасности и простоты осуществления платежей были проанализированы возможные действия злоумышленников. Как правило, используя инсайдеров, радиотехнические и компьютерные средства, злоумышленники вначале получают доступ к персональным данным пользователей (номер расчетного счета, e-mail, номер мобильного телефона, пароль и PIN-код), а затем, действуя от имени пользователей и используя их PIN-коды и пароли, производят перевод средств с расчетного счета клиента на транзитный счет, который находится под их контролем. Таким образом, конечной целью злоумышленников является именно вывод (перевод) денежных средств с расчетного счета пользователя на подконтрольный им транзитный счет. Если такой перевод будет невозможен, любые действия мошенников не дадут нужного им результата. Поставленная задача предлагаемого изобретения решается за счет того, что при осуществлении способа в системе безналичного расчета (СБР) осуществляют регистрацию личного номера мобильного телефона пользователя MSISDN Client, в присутствии и при участии пользователя формируют (индивидуальное) защищенное пространство платежей пользователя (ЗППП), включающее по крайней мере один номер счета по крайней мере у одного получателя платежа. Платежные операции (платежи) производят при получении платёжных инструкций с зарегистрированного личного номера мобильного телефона пользователя MSISDN Client. Дополнительно в системе безналичного расчета регистрируют реквизиты расчетного счета пользователя, открытого у финансового оператора (ФО). При регистрации личного номера мобильного телефона пользователя MSISDN Client в указанной системе пользователь дополнительно сообщает PIN2-код, с помощью которого он подтверждает платежные инструкции, отсылаемые с личного номера мобильного телефона MSISDN Client. В системе СБР каждому авторизованному получателю платежа (АПП) присваивают уникальный код (УК), с помощью которого идентифицируют авторизованного получателя платежа и который используют в качестве короткого номера для приема платежных инструкций от пользователя с использованием USSD и/или SMS сервисов как минимум у одного оператора мобильной сотовой связи. Для осуществления денежных переводов пользователям системы используют номера мобильных телефонов пользователей, которым предназначаются платежи. Дополнительно при регистрации пользователь сообщает как минимум один резервный номер мобильного телефона для управления расчетным счетом и получения экстренных уведомлений. К системе СБР может быть подключено несколько финансовых операторов, а сама система СБР может иметь шлюзы с несколькими операторами ОМСС. Координацию работы с финансовыми операторами, операторами мобильной сотовой связи (ОМСС) и авторизованными получателями платежей (АПП) производит (единственный) оператор системы (ОС). В системе СБР для совершения платежных операций пользователем мобильных устройств электронной связи количество серверов авторизации платежей (САП) равно количеству финансовых операторов (ФО), подключенных к системе, при этом каждый сервер САП связан с одним сервером финансового оператора (СФО), причём каждому серверу САП соответствует свой собственный блок работы с пользователями (БРП). В систему дополнительно введен центральный сервер маршрутизации (ЦСМ), связывающий сервер пользовательского интерфейса (СПИ) с серверами САП, при этом сервер ЦСМ выполнен с обеспечением возможности управления обменом информации между сервером СПИ и серверами САП. Техническим результатом является повышение надёжности и безопасности платежных операций с одновременным обеспечением простого и удобного, понятного для пользователей интерфейса. Осуществление предлагаемого способа платежных операций пользователем мобильных устройств электронной связи посредством системы СБР поясняется прилагаемыми чертежами, где на фиг. 1 представлена блок-схема алгоритма, соответствующего предложенному способу; на фиг. 2 - структурная схема компьютерной системы СБР в базовом варианте - с подключением единственного ФО; на фиг. 3 - структурная схема компьютерной системы СБР в другом варианте выполнения - с подключением нескольких финансовых операторов, каждому из которых соответствует свой сервер САП; на фиг. 4 - структурная схема сервера САП. Приводимые далее примеры описания предлагаемого способа платежных операций и компьютерной системы безналичного расчета со ссылками на сопутствующие чертежи лишь иллюстрируют, но не ограничивают многие аспекты изобретения, изложенные в формуле изобретения. Рассмотрим более подробно представленную на фиг. 1 блок-схему алгоритма, соответствующего предложенному способу. Для реализации способа пользователь мобильного устройства электронной связи должен одновременно являться клиентом финансового оператора (иметь активный расчетный счёт, с которого будет осуществляться покрытие платежей) и абонентом ОМСС. В качестве финансового оператора может выступать коммерческий банк, микрокредитная организация, платежная организация, процессинговый центр или другая финансовая организация, имеющая лицензию на оказание расчетно-кассовых услуг населению. В качестве оператора ФО может выступать и оператор ОМСС, если он поддерживает предоставление финансовых сервисов своим абонентам и осуществляет покрытие платежей с лицевых счетов абонентов в биллинговой системе, а его деятельность не противоречит (локальному) законодательству. Личный номер мобильного телефона пользователя MSISDN Client, полученный им при заключении контракта с ОМСС, используется в качестве основного идентификатора при дистанционной аутентификации пользователя, а SIM-карта, полученная пользователем от оператора ОМСС, с которой однозначно связан полученный номер мобильного телефона MSISDN Client, используется в качестве персонального аппаратного ключа пользователя, защищенного персональными PIN и PUK кодами, без которого невозможен вход в сеть оператора ОМСС. Все дальнейшие платежные операции (платежи) будут произведены только при получении платёжных инструкций (поручений) с зарегистрированного личного номера мобильного телефона пользователя MSISDN Client и при условии, если они подтверждены корректным PIN2-кодом, зарегистрированным в системе СБР. В начале процесса (блок (1)) производится проверка наличия у пользователя личного номера мобильного телефона MSISDN Client (см. блок (2)). Если номера нет, то производится регистрация пользователя у оператора ОМСС, в результате которой пользователь получает от оператора ОМСС личный номер мобильного телефона MSISDN Client и SIM-карту (см. блок (3)). Затем производится проверка наличия у пользователя расчетного счета, открытого у одного из финансовых операторов, подключенных к системе (см. блок (4)). Если расчетного счета нет, то производится его открытие (регистрация) у одного из операторов ФО, подключенного к системе СБР (см. блок (5)). Только после этого производится регистрация пользователя в системе СБР -блок (6). При регистрации в системе СБР пользователь сообщает свои паспортные данные (ФИО, номер удостоверения или паспорта). В рамках системы СБР один номер MSISDN Client может быть использован только одним пользователем и для управления только одним счетом. Сразу после регистрации в системе СБР пользователь формирует свое персональное пространство ЗППП (см. блок (7). При этом оператор системы формирует и ведет единый Реестр авторизованных получателей платежей (РАПП), в пользу которых разрешены платежи в рамках данной системы СБР. А каждому авторизованному получателю платежей (АПП) присваивается уникальный, в рамках данной системы, код (УК). Реестр РАПП и коды авторизованных получателей платежей оператор системы предоставляет пользователям в печатном виде (инструкции, брошюры, памятки) и через Internet. Следует отметить, что каждый конкретный пользователь может производить выборку из общего Реестра (РАПП) и разрешать оплату только тем получателям платежей (АПП), которых он сам выберет в процессе формирования своего пространства ЗППП. Пространство ЗППП должно формироваться в момент регистрации пользователя в системе СБР - в его присутствии и при его участии, а любая удаленная модификация записей, зафиксированных при регистрации, должна быть запрещена. При этом все последующие платежи должны осуществляться только в рамках утвержденного пользователем пространства ЗППП. Все другие платежные инструкции, отправленные даже с корректного номера MSISDN Client будут игнорироваться - пользователю будет высылаться сообщение об ошибке, а службы безопасности ОС и соответствующего ФО будут получать уведомления от системы СБР. Сформированное пространство ЗППП необходимо распечатать (как минимум) в 2 экземплярах, при этом каждый экземпляр должен быть подписан пользователем и уполномоченным представителем финансового оператора. Один экземпляр остается у пользователя, а второй - у финансового оператора. В результате каждая из сторон получает заверенную копию текущей версии пространства ЗППП. Сформированное пространство ЗППП может быть так же заверено ФО и пользователем в электронном виде - при наличии закона об электронной подписи. В этом случае документ должен быть подписан с помощью цифровых подписей и/или заверен цифровыми сертификатами, выпущенными авторизованным удостоверяющим центром (УЦ). Исходя из существующей юридической практики, наличие этого документа позволит более четко определить ответственность сторон - пользователь сможет оспорить любой платеж, произведенный финансовым оператором за пределы утвержденного им пространства ЗППП. Это повышает реальную юридическую ответственность ФО перед пользователем за несанкционированные платежи, защищает права пользователя и одновременно делает сервис более понятным и безопасным для пользователей. Используя блок (9) финансовый оператор может прервать или остановить процесс предоставления сервиса пользователю (критерий "Сервис разрешен ФО?"). Если сервис разрешен, то пользователь осуществляет ввод платежных инструкций и/или команд в блоке (10). Если пользователь сам хочет остановить процесс получения сервиса и вводит соответствующую команду, то такая проверка производится в блоке (11) (критерий "Отказ от сервиса?"). В блоке (12) производится проверка полученных платежных инструкций на соответствие текущей версии пространства ЗППП данного пользователя. Если полученные инструкции не соответствуют пространству ЗППП, то в блоке (13) производится оповещение пользователя и служб безопасности о попытке некорректного платежа. Если платежная инструкция соответствует пространству ЗППП, то в блоке (14) производится проверка наличия средств на зарегистрированном расчетном счете пользователя (критерий "Средств достаточно?"). Если средств достаточно, то в блоке (15) производится платеж в соответствии с данными проверенной платежной инструкции. В блоке (16) производится уведомление пользователя о результатах платежа или причинах отказа в платеже. Если пользователь хочет модернизировать пространство ЗППП, то данная проверка производится в блоке (17) (критерий "Изменить ЗППП?"). Если пространство ЗППП не модернизируется, то производится переход к блоку (9) - в начало цикла оказания сервиса. Если пользователь модернизирует пространство ЗППП, то производится переход к блоку (7), где пространство ЗППП модернизируется, а затем заново утверждается в блоке (8). В результате и финансовый оператор, и пользователь имеют заверенные копии всех версий пространства ЗППП - с датами их формирования и утверждения. И пользователь, и финансовый оператор могут в любой момент времени прервать цикл по своему желанию - см. блоки (9) и 11), перейдя, тем самым, к блоку (18) - "Конец - Выход из алгоритма". Так как система СБР, в которой будет происходить формирование пространства ЗППП, будет изолирована от автоматизированной банковской системы (АБС), это позволит изолировать данные о пространстве ЗППП и от большинства сотрудников ФО (коммерческого банка) и персонализировать ответственность администраторов и операторов, обслуживающих систему СБР. Для защиты пространства ЗППП от возможных действий инсайдеров финансовые операторы и оператор системы должны журналировать действия операторов и администраторов, имеющих доступ к системе СБР и ее компонентам. Работа операторов ОС и ФО должна быть строго персонализирована, а изменение критически важных параметров должно быть распределено между несколькими системными ролями. Любая попытка подделки SMS и/или USSD сообщений (от имени пользователя и с номера MSISDN Client) злоумышленниками (инсайдерами) из числа технического персонала оператора ОМСС, имеющих доступ к USSDC и/или SMSC центрам, лишена всякого смысла, так как сформированное пространство ЗППП находится под контролем ФО, а действия сотрудников ФО, имеющих доступ к системе СБР, строго персонализированы и контролируются (журналируются). Такие фальшивые SMS будут блокироваться системой - сервером САП, а пользователям будет высылаться сообщение о попытке несанкционированной оплаты с их номера мобильного телефона. Аналогичные сообщения будут получать службы безопасности ФО и операторы системы. Анализ архивных записей и действий сотрудников ФО, оператора системы и оператора ОМСС позволит быстро определить круг подозреваемых и найти злоумышленников. Вторым объектом изобретения является компьютерная система безналичного расчета (СБР) для совершения платежных операций и денежных переводов пользователями мобильных устройств электронной связи, включающая в себя центральный сервер маршрутизации, содержащий центральную базу данных (ЦБД), сервер(ы) пользовательского интерфейса (USSDC, SMSC, J2ME, WAP и др.), сервер(ы) САП, связанный с мобильными устройствами электронной связи и сервером по крайней мере одного финансового оператора. Отличие предложенной компьютерной системы безналичного расчета для совершения платежных операций от ближайшего аналога изобретения заключается в том, что компьютерная система имеет распределенную архитектуру. Так, сервер САП, содержащий блок БРП, блок работы с получателями платежей (БПП), блок работы с платежными операциями (БПО), блок генерации кодов аутентификации (БГКА), блок генерации и сравнения кодов платежных операций (БГСКПО), а так же запоминающее устройство (ЗУ), может иметь несколько реализаций (копий или экземпляров (Instance) - по количеству ФО, подключенных к системе. Каждый из финансовых операторов имеет свой собственный сервер авторизации платежей, а значит и собственный реестр пользователей и их персональных данных, которые хранятся и обрабатываются в блоке работы с пользователями. Система СБР может быть реализована в различных конфигурациях. На фиг. 2 представлена конфигурация системы (СБР), где единственный сервер авторизации платежей 19 связан с единственным сервером оператора 20. Связь сервера САП с мобильными телефонами пользователей (МТ) 23 осуществляется через сеть и шлюз(ы) оператора ОМСС 22 посредством как минимум одного сервера пользовательского интерфейса 21. В этом случае предлагаемая система СБР может использоваться соответствующим ФО для организации собственного центра обработки платежей, а сам финансовый оператор будет выполнять роль оператора системы. В этом случае отпадает необходимость в центральном сервере маршрутизации. На фиг. 3 представлена структурная схема компьютерной системы СБР в другом варианте выполнения, отличающегося от рассмотренного выше тем, что вместо одного финансового оператора к системе подключены несколько финансовых операторов (ФО1, ФО2, ..., ФОК), каждому из которых соответствует свой сервер авторизации платежей САП (19, 19.1, ..., 19.n), которые связаны с соответствующими им (парными) серверами финансовых операторов (20, 20.1, ..., 20.n), а для управления обменом информацией между серверами САП (19, 19.1, ..., 19.n) и сервером пользовательского интерфейса СПИ 21 дополнительно введен центральный сервер маршрутизации ЦСМ 24. Взаимодействие между мобильными телефонами (МТ) 23 и серверами САП (19, 19.1, ..., 19.n) обеспечивает сервер пользовательского интерфейса СПИ 21, который выполняет роль шлюза. В отличие от предшествующей конфигурации с единственным ФО при регистрации нового пользователя в системе СБР каждый из финансовых операторов (ФО1, ФО2, ..., ФОN) помимо регистрации пользователя на своем сервере САП дополнительно регистрирует в базе ЦБД на сервере ЦСМ номер мобильного телефона пользователя MSISDN Client под своим кодом - кодом финансового оператора (КФО). В свою очередь СПИ 21 связан с МТ 23 посредством сети оператора ОМСС 22. Для реализации различных пользовательских интерфейсов, использующих разные технологии (SMS, USSD, J2ME, WAP и т.д.), может использоваться более чем один сервер СПИ 21. Стрелками обозначены каналы связи между компонентами и преимущественное направление потоков информации. Основными элементами компьютерной системы СБР являются серверы САП (19, 19.1, ..., 19.n), серверы ФО (20, 20.1, ..., 20.n) (в частности, сервер коммерческого банка), сервер ЦСМ 24, сервер (шлюз) СПИ 21, мобильное устройство электронной связи (МУЭС), в частности мобильный телефон (МТ) 23. Отправленные пользователем с помощью мобильного телефона (МТ) 23 платежные поручения через сеть и шлюз оператора (ОМСС) 22 вначале поступают на СПИ 21, а от него на ЦСМ 24. ЦСМ 24 системы СБР содержит центральную базу данных (ЦБД) (англ. Routing Data Base, RDB), в которой по номеру мобильного телефона пользователя MSISDN Client ЦСМ производит поиск кода финансового оператора (КФО), который произвел регистрацию данного пользователя в системе, а затем пересылает полученное платежное поручение на сервер САП соответствующего ФО. Дальнейшая проверка и исполнение запроса осуществляется сервером САП конкретного финансового оператора. Сервер САП (один из 19, 19.1, ..., 19.n) по номеру мобильного телефона (МТ) MSISDN Client производит поиск соответствующего ему пространства ЗППП. Если полученное от пользователя платежное поручение соответствует его пространству ЗППП, то сервер САП пересылает его для исполнения на сервер финансового оператора ФО (один из 20, 20.1, ..., 20.n). В противном случае сервер САП блокирует некорректное платежное поручение и информирует об этом пользователя, путем отправки SMS-сообщения, а также службы безопасности ОС и ФО о некорректной попытке платежа. Например, если пользователь был зарегистрирован ФО № 2, то платежное поручение будет вначале переправлено на сервер САП 19.1, а после проверки на соответствие пространства ЗППП - на сервер финансового оператора № 2 (сервер 20.1). На фиг. 4 представлена структурная схема сервера САП (19, 19.1, ..., 19.n), который являются основным элементом предложенной системы безналичного расчета и в котором формируется пространство ЗППП. Каждый сервер САП содержит блок работы с пользователями (БРП) 25, блок работы с получателями платежей (БПП) 26, который связан с терминалом получателя платежей (ТПП) 31, блок работы с платежными операциями (БРПО) 27, блок генерации и сравнения кодов платежных операций (БГСКПО) 28, блок генерации кодов аутентификации (БГКА) 29, а также запоминающее устройство (ЗУ) 30. Каждый сервер САП (один из 19, 19.1, ..., 19.n) содержит собственный реестр пользователей, их персональных данных и пространств ЗППП, которые хранятся и обрабатываются в блоке работы с пользователями (БРП) 25. Пример 1. Рассмотрим осуществление предлагаемого способа с использованием системы для пользователя, который использует мобильное электронное устройство связи, подключенное к сети оператора мобильной сотовой связи (ОМСС) стандарта GSM в Республике Казахстан. Допустим, что оператор системы (ОС) авторизовал пятерых получателей платежей и присвоил им следующие коды: 0701 - K.Cell; 0777 - Beeline.KZ (K-Mobile); 0380 - Alma-TV; 0999 - Kazakhtelecom; 1111 - АЛСЕКО (коммунальные платежи); 0100 - дополнительный код, который оператор системы (ОС) выделил для организации денежных переводов. Пользователь 1 при регистрации в системе через финансового оператора (ФО) 1, исключает из своего пространства ЗППП компанию Beeline.KZ (K-Mobile) и формирует свое пространство ЗППП, сообщая ОС номера своих лицевых счетов у выбранных операторов платежей - K.Cell, Alma-TV, Kazakhtelecom, АЛСЕКО: л/с # 7011110000 - K-Cell (соответствует MSISDN номеру Пользователя 1 у оператора мобильной сотовой связи (ОМСС) К-Се11); л/с #1111877-в Alma-TV; л/с # 2076581 - в Kazakhtelecom; л/с # 3549701 - в АЛСЕКО; а также утверждает номера расчетных счетов (PC) и соответствующие им публичные номера мобильных телефонов Пользователя 2 и Пользователя 3, которым Пользователь 1 согласен делать переводы со своего расчетного счета (PC): 701.111-00-02 (MSISDN User 2) и расчетный счет Пользователя 2 № 19392210101 у финансового оператора (ФО) 2 (включая все банковские реквизиты, необходимые для осуществления денежного перевода); 701.111-00-03 (MSISDN User 3) и расчетный счет Пользователя 3 № 39398210783 у финансового оператора (ФО) 3 (включая все банковские реквизиты, необходимые для осуществления денежного перевода). Дополнительно при регистрации Пользователь 1 сообщает финансовому оператору (ФО) 1, что в качестве личного зарегистрированного номера мобильного телефона MSISDN CLIENT он будет использовать номер +77011110000, а в качестве персонального PIN2-кода он выбрал комбинацию цифр "1234". Получив от Пользователя 1 необходимую информацию, финансовый оператор (ФО) 1 сообщает оператору системы (ОС), что он принимает на себя обслуживание Пользователя, использующего номер "+77011110000". В соответствии с этой инструкцией, оператор системы (ОС) будет пересылать все полученные с номера "+77011110000" платежные инструкции для исполнения ФО 1. Использование пространства ЗППП позволяет отказаться от использования J2МЕ-приложения (мидлета) и использовать для ввода платежных инструкций базовые сервисы стандарта GSM : SMS и USSD. Рассмотрим в рамках данного примера осуществление платежей и денежных переводов с использованием сервиса USSD. Пусть оператор системы (ОС) арендует у оператора ОМСС короткий номер #555 на USSDC и #0555 на SMSC. Тогда платежные инструкции о платежах и денежных переводах будут иметь следующий формат: 1) *555#0701#5000#1234# означает перевод в KZT 5,000.00 - (пять тысяч тенге) - на лицевой счет л/с № 701.111-00-00 оператору мобильной сотовой связи K-Cell; 2) *555#0380#7450#1234# означает перевод KZT 7,450 - (семь тысяч четыреста пятьдесят тенге) - на лицевой счет № 1111877 оператору кабельного телевидения ALMA-TV; 3) *555#0999#5350#1234# означает перевод KZT 5,350 - (пять тысяч триста пятьдесят тенге) - на лицевой счет № 2076581 в Казахтелекоме; 4) *555#1111#10500#1234# означает перевод KZT 10,500 - (десять тысяч пятьсот тенге) - на лицевой счет № 3549701 оператору коммунальных платежей АЛСЕКО; 5) *555#0100#20000#7011110002#1234# означает перевод KZT 20,000- (двадцать тысяч тенге) - на расчетный счет Пользователя 2 № 19392210101, открытого у финансового оператора (ФО) 2; При этом номер мобильного телефона 701.111-00-02 (MSISDN User 2) используется в качестве ключа, определяющего получателя платежа (Пользователь 2) и его банковские реквизиты. Полученные от пользователя платежные инструкции оператор системы (ОС) переправляет для исполнения финансовому оператору 1. Пример 2. Рассмотрим формат платежных инструкций при использовании сервиса SMS. Для этого оператор системы арендует у оператора ОМСС серию коротких номеров на SMSC, соответствующих кодам авторизованных получателей платежей: #0701 - для платежей в K.Cell; #0380 - для платежей в Alma-TV; #0999 - для платежей в Kazakhtelecom; #1111 - для платежей в АЛСЕКО (коммунальные платежи); #0100 - для денежных переводов. Тогда формат платежных инструкций в SMS-сообщении будет следующим: 1) 5000 1234 (отправить на номер) 0701 означает перевод в KZT 5,000 - (пять тысяч тенге) - на лицевой счет л/с #701.111-00-00 оператору мобильной сотовой связи K-Cell; 2) 7450 1234 (отправить на номер) 0380 означает перевод KZT 7,450 - (семь тысяч четыреста пятьдесят тенге) - на лицевой счет № 1111877 оператору кабельного телевидения ALMA-TV; 3) 5350 1234 (отправить на номер) 0999 означает перевод KZT 5,350 - на лицевой счет № 2076581 в Казахтелекоме; 4) 10500 1234 (отправить на номер) 1111 означает перевод KZT 10,500 - (десять тысяч пятьсот тенге) - на лицевой счет № 3549701 оператору коммунальных платежей АЛСЕКО; 5) 20000 7011110003 1234 (отправить на номер) 0100 означает перевод KZT 20,000 - (двадцать тысяч тенге) - на расчетный счет Пользователя 3 № 39398210783, открытого у финансового оператора (ФО) 3. При этом номер мобильного телефона 701.111-00-03 (MSISDN User 3) используется в качестве ключа, определяющего получателя платежа (Пользователь 3) и его банковские реквизиты. Здесь необходимо обратить внимание, что такое кодирование получателей платежей позволит пользователям системы сохранять коды авторизованных получателей платежей из пространства ЗППП в телефонной книге мобильного устройства электронной связи под соответствующими названиями. Например, номер #0701 сохранить как "PLATA - Za mobilnyi Telefon", a #0999 - как "PLATA - KZTelecom". Следует отметить, что утеря телефона не приведет к потере конфиденциальной финансовой информации о пользователе - в памяти телефона сохранятся только коды получателей платежей. Так же очевидно, что использование пространства ЗППП позволяет максимально упростить формат команд и количество вводимых параметров. В оптимальном формате она содержит всего два переменных - сумму и PIN2-код, из которых пользователю необходимо помнить только PIN2-код. Это избавляет пользователя от необходимости запоминать сложный формат команд и нужные ему коды авторизованных получателей платежей. Пользователю достаточно ввести сумму платежа и свой персональный PIN2-код, а затем отправить SMS на соответствующий короткий номер, при этом нужный короткий номер будет заранее сохранен пользователем в памяти мобильного устройства электронной связи. Фактически, пользователю нужно только помнить свой персональный PIN2-код, так как требуемая сумма платежа определяется счетом (квитанцией) от получателя платежа или самим пользователем. В данной системе PIN2-код необходим только для защиты от случайного ввода платежных поручений и ошибочных действий пользователя (защита от "дурака"). Продолжение примеров 1 и 2. Получив от пользователя USSD или SMS запрос на исполнение платежа, оператор системы (ОС) переправляет его финансовому оператору (ФО) 1, так как платежные инструкции были отправлены с номера +77011110000, который был зарегистрирован в системе через финансового оператора (ФО) 1. ФО 1 в ответ высылает через оператора системы SMS-сообщение, в котором указывается сумма платежа, цель назначения платежа (например, ZA SVET) и регистрационный номер полученной платежной инструкции (например, RFO1 230293SW01). Это необходимо, чтобы пользователь мог сохранить регистрационный номер платежной инструкции (поручения), перепроверить правильность отправленной инструкции и, в случае необходимости, отменить платежное поручение. Например, для отказа от введенного запроса на исполнение платежа пользователь должен отправить 1) *555#00#1234#Вызов - используя сервис USSD; или 2) 00 1234 (отправить на номер) 0555 - используя сервис SMS. Оператор системы может предоставить дополнительный сервис для авторизованных получателей платежей и предоставить им возможность получать справку о платежах по регистрационному номеру платежной инструкции. Тогда, получив от пользователя уведомление об оплате счёта/квитанции и регистрационный номер платежа, получатель платежа сможет проверить информацию о статусе платежа у оператора системы (ОС). Сообщив оператору системы (ОС) регистрационный номер платежа, получатель платежа сможет получить и проверить следующую информацию: был ли осуществлен платеж с таким регистрационным номером; был ли адресован данный платеж данному получателю платежа; когда он был произведен; на какой лицевой счет следует отнести полученный платеж. Такой целевой информационный сервис может быть реализован в сети Интернет и/или с использованием SMS-сервиса. Во втором случае каждому получателю платежей будет необходимо зарегистрировать у оператора (ОС) ряд служебных номеров мобильных телефонов, с которых он сможет отправлять запросы на специальный короткий номер, выделенный оператором системы (ОС) для работы с получателями платежей. Наличие такого сервиса позволит отказаться от заверенных финансовым оператором бумажных копий платежных поручений. При необходимости, ФО может высылать на почту или электронный почтовый ящик пользователя распечатку всех платежных операций. Выводы. Использование базовых сервисов стандарта GSM - SMS и USSD - позволит предложить простую систему безналичных платежей практически всем пользователям мобильной связи стандарта GSM. А использование ЗППП - обеспечить простой удобный интерфейс и необходимую безопасность платежным операциям. Наличие пространства ЗППП позволяет обеспечить больший уровень безопасности, так как даже в случае кражи мобильного телефона пользователя и персонального PIN2-кода злоумышленники не смогут обеспечить вывод денежных средств за пределы пространства ЗППП, а это делает кражу денег практически невозможной. Злоумышленники также не смогут оплатить деньгами пользователей свои лицевые счета у авторизованных получателей платежей, так как они не заявлены в пространстве ЗППП. Использование пространства ЗППП также позволит обеспечить необходимую конфиденциальность, так как при осуществлении платежей не передается персональная информация о пользователе (номера лицевых и расчетных счетов, адреса объектов недвижимости, государственные регистрационные номера автотранспорта, паспортные данные владельца, номера его кредитных карт и расчетных счетов). Даже в случае перехвата платежной инструкции злоумышленники смогут узнать только PIN2-код, сумму и код получателя платежа. При этом воспользоваться PIN2-кодом они не смогут, так как перечень лицевых и расчетных счетов, формирующих пространство ЗППП данного пользователя, уже определен и утвержден пользователем - знание PIN2-кода не позволит им изменить пространство ЗППП данного пользователя. Такая архитектура предлагаемой системы позволяет хранить на центральном сервере маршрутизации (ЦСМ) обезличенную информацию о пользователях системы (в СУБД хранятся только номера мобильных телефонов пользователей и парные им коды финансовых операторов (КФО), а ввод и хранение конфиденциальной информации о пользователях осуществляется только на серверах авторизации платежей (САП), которые находятся под контролем и управлением финансовых операторов. Это соответствует интересам всех сторон и соответствует требованиям Закона о банковской тайне: конфиденциальная информация о пользователях хранится только у тех финансовых операторов (ФО), через которых они производили регистрацию в системе СБР; только пользователь знает у каких ФО и с использованием каких номеров MSISDN Client (1..N) у него отрыты расчетные счета и связанные с ними пространства ЗППП; оператор системы минимизирует возможные риски и не хранит конфиденциальную и персональную информацию о пользователях СБР. Дополнительно, такая архитектура предлагаемой системы позволяет защитить интересы пользователей при возникновении спорных ситуаций с финансовыми операторами, так как на центральном сервере маршрутизации (ЦСМ) сохраняются копии всех платежных поручений, отправленных пользователями. В этом случае оператор системы выступает в роли независимой стороны (арбитра), которая может подтвердить или опровергнуть претензии одной из сторон. Такая архитектура строго соответствует нормативным требованиям большинства стран, так как для приема платежей от физических лиц обычно требуется лицензия на расчетно-кассовые операции от Центрального Банка соответствующей страны. Хранение и обработка конфиденциальной информации о пользователях и исполнение платежных поручений производится только уполномоченными авторизованными компаниями - финансовыми операторами, а оператор системы и система СБР осуществляет только транспорт информации от пользователей к финансовому оператору и назад. Предлагаемые способ и система обеспечивают высокую степень утилизации существующей инфраструктуры финансовых операторов и операторов ОМСС, что позволяет внедрить систему СБР минимальными инвестициями и в минимальные сроки. Согласно принципу Парето можно утверждать, что 80% всех платежей для любого пользователя являются типовыми, то есть их можно описать с помощью пространства ЗППП. Это коммунальные платежи, налоги за конкретные объекты недвижимости и автотранспорта, платежи за мобильную и фиксированную связь, оплата услуг кабельного и спутникового телевидения. Для оплаты оставшихся 20% нерегулярных платежей пользователь может открыть отдельный расчетный счет и производить на него начисления с основного (защищенного) счета непосредственно перед платежной операцией, снижая, тем самым, риск и суммы возможных потерь. |